こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説していきます。

本ブログのメインパートであるFXは、趣味と実用を兼ねての運用となりますが、これ以上労働による収入から資金を投入する予定はありません。労働収入から確保した資金は、全て老後の生活資金およびサイドFIREやバリスタFIREといったナントカFIRE(atabowsはxFIREと呼んでいます)用の投資に充てていきます。

そこで当ブログでは、以下3本立てで毎月の運用実績を分析していきたいと思います。

- 26年2月の高リスク資産(FX/CFD)の運用実績

- 26年2月の全体資産における運用実績 *本記事

- 26年2月の資産の取り崩し(バケツ戦略の検証)

というわけで、今回は『全体資産における26年2月の運用実績』について報告します。

本稿の目的は以下の通りです。

- 今月の取引の振り返り

- 運用実績を確認し、リバランス要否の確認

- リバランスを実施した場合、ルール通りに行われたか記録を残す

関連する記事に関しては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用方針の確認

まず最初にポートフォリオの確認をしておきます。あわせてリバランスの手法についてもおさらいしておきます。いずれもリバランスの方針からの抜粋となります。

atabowsはリタイア後のポートフォリオとしてはリスク資産と安全資産を50%ずつ保有する、いわゆるカウチポテトポートフォリオを目標としていますが、現在は会社員として労働収入を得ていますので、もう少しリスクをとっても良いと考えています。具体的には、

リスク資産の比率を50~60%の間で推移させる

を基準においています。従いまして、年間の積み立て金も基本的にはこの比率で運用しています。

次に、リバランスの手法としては、下記2種類を考えています。

- 拡大積み立てによる修正:暴落時

- リバランスによる修正:暴落時、好況時

暴落の判断は、

- 判断指標として、S&P500を採用する

- 暴落の判断としては、毎月末の終値が直近高値から30%以上下落した場合、暴落ステージに入ったと判断する

拡大積み立ての解除条件は、リスク資産の比率が55%を超えたとき、若しくは拡大積み立て用の予算(待機資金)がなくなったとき

暴落ステージに入ったと判断された場合、拡大積み立てによりリスク資産を通常の積み立て時より多く買う

具体的には、NISAの成長投資枠を使ってeMAXIS Slim(全世界株式)、いわゆるオルカンを購入する

購入は1回/月とし、1回あたりの金額は10万円とする

毎5,11月末に比率を確認し、リバランスの発動要否を判定する。発動条件は、

リスク資産の比率が50%を下回っていた場合、若しくは60%を上回っていた場合、翌月にリバランスを発動する。

具体的には、下記2案となるがノーセルリバランスでの対応を優先する

保有資産間での移動(リスク資産⇔安全資産)

6,12月(ボーナス受取時)に実施する、低リスク資産と安全資産への資産配分を調整

運用実績(資産推移、ポートフォリオ比率)

それでは、今月の運用実績を見ていきましょう。FXの運用実績については、具体的な金額ベースで報告していますが、資産全体はプライバシーの観点から指数で報告しますが、方向性は十分ご確認いただけるはずです。

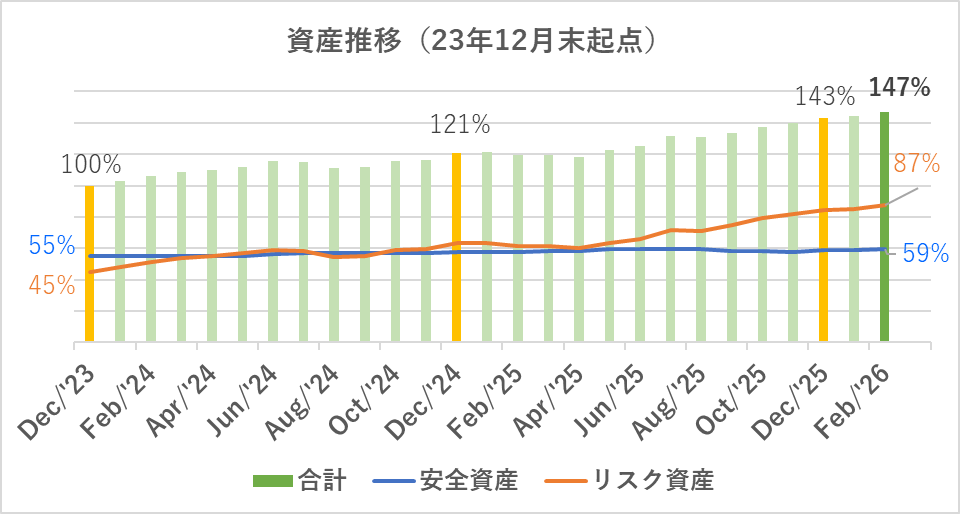

資産推移

まずは、資産の推移となります。2023年12月末の投資金額を起点(100%)とした資産推移は以下の通りとなります(カッコ内は前月実績)。

- 安全資産:59%(59%)

- リスク資産:87%(85%)

- 総資産:147%(145%)

起点時と比べて、リスク資産は約2倍、資産合計も約1.5倍となっています。

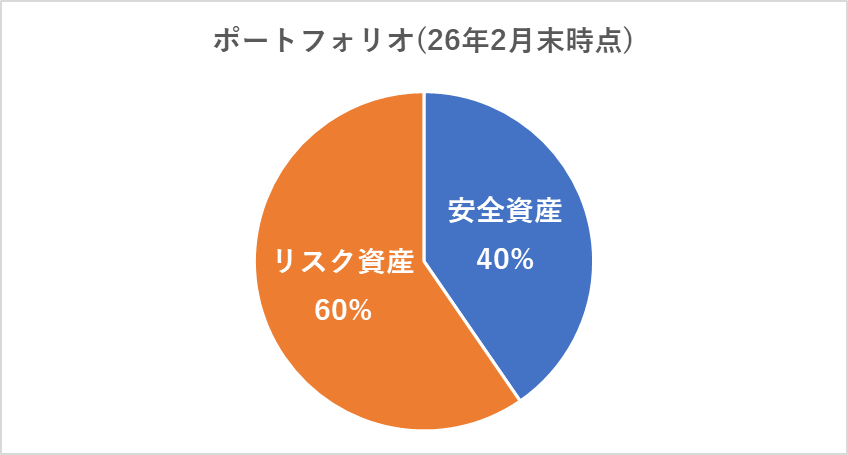

ポートフォリオ比率

次に、ポートフォリオの比率を確認します(カッコ内は前月実績)。

- リスク資産:60%(59%)

- 安全資産:40%(41%)

今月末時点のリスク資産と安全資産の比率は「60%:40%」です。安全資産側へのリバランスを検討すべき時期ですが、この春は生活に変化が起こりそうですので、もう少し様子を見たいと思います。

リバランス

一方、暴落時におけるリバランスの目安も確認をしておきましょう。

| 直近高値(A) (’26/1/12) | ’26/2終値(B) | (B)/(A) |

|---|---|---|

| 6,977 | 6,879 | 98.6% |

月末の終値が、直近高値に対して98.6%という結果でしたので、リバランスの方針に基づき、来月は拡大積み立ては発動しません。

資産寿命の確認

総資産推移

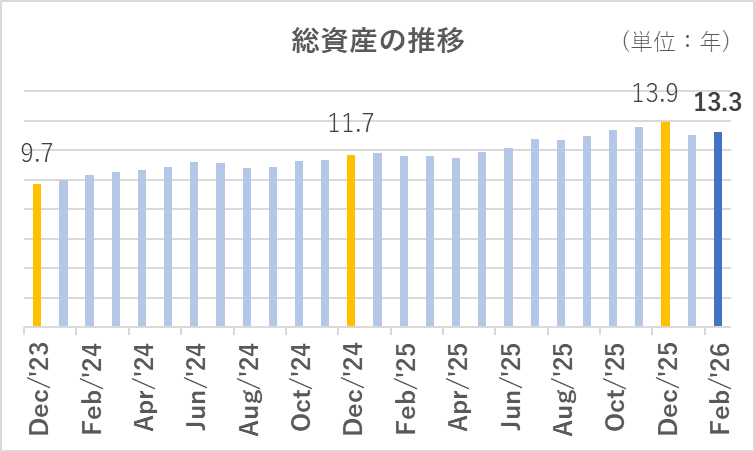

資産寿命の確認として、まず最初に2023年12月末を起点とした総資産の推移を確認します。

この指標は、「総資産を想定生活費で割った値(年数)」として算出しています。単純な総額の推移ではなく、「その時点の生活レベルで、あと何年暮らせるか」という、より実践的な指標です。

- 23年12月末:9.7年

- 24年12月末:11.7年

- 25年12月末:13.9年

- 26年2月末:13.3年(前月14.0年)

今月、基礎生活費の水準を2025年の実績ベースに見直しました。従来の計算であれば合計は14.2年となるところでしたが、見直しにより13.3年となり、約1年分の寿命が減少しています。

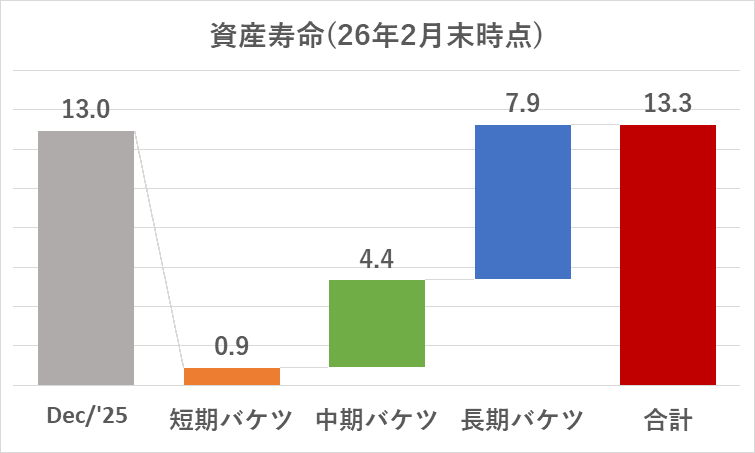

バケツ資産の寿命

『資産取り崩し開始後におけるバケツ戦略』については、リンク先のブログをご参照ください。ここでは、本戦略に基づいて生活費に対する資産寿命を確認します。

1年間の必要生活費を「毎月の想定生活費の13ヶ月分」と定義し、各バケツ資産が何年分あるかを確認します。なお、xFIREが可能となる目安はトータルで20年以上と考えていますが、この妥当性については別途検討する予定です。

今月末時点での各バケツの資産寿命は以下の通りです(カッコ内は前月実績)。前述の通り、基礎生活費の水準を2025年実績ベースに見直した影響で、合計の寿命が減少しています。

- 短期バケツ / 目標2年:0.9年(1.0年)

- 中期バケツ / 目標8年:4.4年(4.8年)

- 長期バケツ / 目標10年:7.9年(8.3年)

- 合計 / 目標20年:13.3年(14.0年)

目標20年に対する進捗率は66%です。

まとめ

最後に、今月の総括および翌月の方針をまとめて終わりたいと思います。

今月の総括

- 資産の推移(2023年12月末を100%として):合計147%

- 安全資産:59%

- リスク資産:87%

- ポートフォリオ:リスク資産:安全資産=60%:40%

- S&P500の対直近高値率:98.6% ⇒ 拡大積み立ての発動はなし

- 資産寿命:合計13.3年

- 短期バケツ:0.9年

- 中期バケツ:4.4年

- 長期バケツ:7.9年

翌月の方針

- 特段の変更は必要なし。投資方針に従い運用継続

投資は自己責任でお願いします。